Cest é uma sigla que significa “Código Especificador da Substituição Tributária”. Foi criado para estabelecer uma sistemática de uniformização e identificação das mercadorias e bens que são passíveis de Substituição Tributária e antecipação de ICMS. Ele é usado em Notas Fiscais Eletronicas (NF-e) conforme o Convênio ICMS 92, de 20 de agosto de 2015. Entra em vigor a partir de 01/10/2016. Conforme Convênio ICMS 16, de 24 de Março de 2016. [Baixar tabela aqui]

Cest é uma sigla que significa “Código Especificador da Substituição Tributária”. Foi criado para estabelecer uma sistemática de uniformização e identificação das mercadorias e bens que são passíveis de Substituição Tributária e antecipação de ICMS. Ele é usado em Notas Fiscais Eletronicas (NF-e) conforme o Convênio ICMS 92, de 20 de agosto de 2015. Entra em vigor a partir de 01/10/2016. Conforme Convênio ICMS 16, de 24 de Março de 2016. [Baixar tabela aqui]

Deve ser usado nas operações com mercadorias ou bens listados nos Anexos II a XXIX do convênio ICMS 146/15, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto. Este convênio se aplica a todos os contribuintes do ICMS, optantes ou não pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições – Simples Nacional.

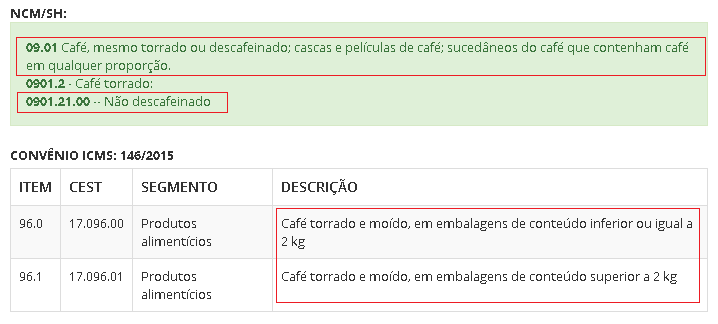

Na hipótese de a descrição do item não reproduzir a correspondente descrição do código (8 dígitos) ou posição (4 dígitos) utilizada na NCM/SH, os regimes de substituição tributária ou de antecipação do recolhimento do ICMS com encerramento de tributação serão aplicáveis somente às mercadorias ou bens identificados nos termos da descrição contida neste convênio.

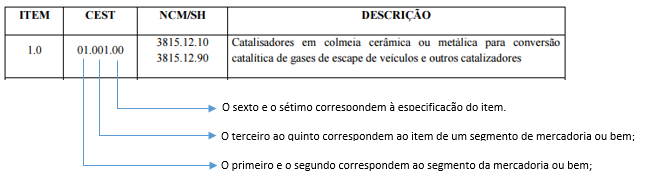

Para fins deste convênio, considera-se:

I – Segmento: o agrupamento de itens de mercadorias e bens com características assemelhadas de conteúdo ou de destinação, conforme previsto no Anexo I deste convênio;

II – Item de Segmento: a identificação da mercadoria, do bem ou do agrupamento de mercadorias ou bens dentro do respectivo segmento;

III – Especificação do Item: o desdobramento do item, quando a mercadoria ou bem possuir características diferenciadas que sejam relevantes para determinar o tratamento tributário para fins dos regimes de substituição tributária e de antecipação do recolhimento do imposto.

Fonte: www.codigocest.com.br